中國營養保健品行(xíng)業發展概況分析

随着我國人(rén)均收入水(shuǐ)平不斷提升和(hé)對營養醫(yī)療的不斷重視(shì),中國營養保健品市場(chǎng)規模不斷壯大(dà)。從品種結構上(shàng)看,膳食補充類保健品占據主流;從功能結構看,提高(gāo)免疫力、緩解體(tǐ)力疲勞、改善睡眠等普适類産品市場(chǎng)較大(dà);從年齡結構上(shàng)看,消費者逐漸年輕化;從地區(qū)結構上(shàng)看,地區(qū)銷售結構集中度較高(gāo)。

社會(huì)環境不斷變化,促進市場(chǎng)規模發展壯大(dà)

随着我國社會(huì)經濟的不斷發展,人(rén)們的生(shēng)活水(shuǐ)平、生(shēng)活質量也逐步提高(gāo)。2018年前三季度,城鎮居民人(rén)均可(kě)支配收入29599元,同比名義增長7.9%;農村居民人(rén)均可(kě)支配收入10645元,同比名義增長8.9%。随着國民收入水(shuǐ)平不斷提升,醫(yī)療衛生(shēng)消費也逐年上(shàng)升,居民健康意識增強,對醫(yī)療服務需求也會(huì)提升。2018年前三季度,中國居民人(rén)均醫(yī)療保健支出為(wèi)1140.3元,較上(shàng)年增長5.0%,相對于其他消費支出,醫(yī)療保健支出增長速度最快。再加上(shàng)我國人(rén)口老齡化程度不斷加深,諸多(duō)社會(huì)環境共同影(yǐng)響,促進營養保健品行(xíng)業市場(chǎng)規模不斷發展壯大(dà)。

據前瞻産業研究院發布的《中國營養保健品行(xíng)業市場(chǎng)前瞻與投資規劃分析報告》統計(jì)數(shù)據顯示,2010年我國營養保健品市場(chǎng)銷售收入已達562.55億元。2012年我國營養保健品市場(chǎng)銷售收入首次突破千億元。到了2015年我國營養保健品市場(chǎng)銷售收入達到2295.41億元,同比增長18.8%。截止至2017年,我國營養保健品市場(chǎng)銷售收入增長至2445.16億元,除2016年市場(chǎng)銷售收入略有(yǒu)下降之外,其餘年份均保持10%以上(shàng)增速快速發展。初步測算(suàn)2018年,我國營養保健品市場(chǎng)銷售收入将接近2900億元,較上(shàng)年增長18%以上(shàng)。

2010-2018年中國營養保健品市場(chǎng)銷售收入統計(jì)及增長情況預測

數(shù)據來(lái)源:前瞻産業研究院整理(lǐ)

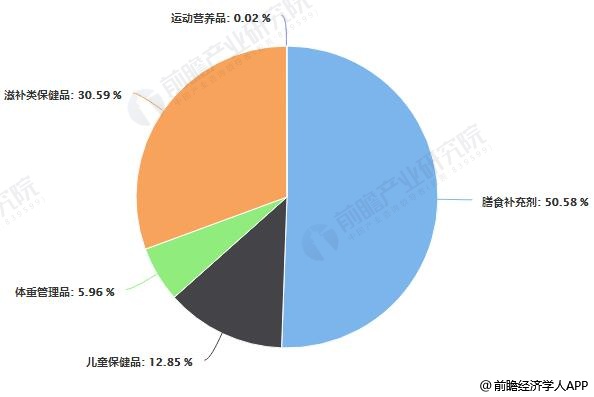

品種分化程度明(míng)顯,膳食補充保健品占絕對主流

我國營養保健品市場(chǎng)按照品種分類可(kě)以分為(wèi)運動營養品、兒童保健品、體(tǐ)重管理(lǐ)品、滋補類保健品、膳食補充類保健品五大(dà)類。

由于人(rén)們生(shēng)活品質的提高(gāo),對于日常飲食補充營養越來(lái)越重視(shì),膳食補充類營養品在全部營養保健品中占據絕對主流的位置。2017年,膳食補充類營養品銷售收入約為(wèi)1236.85億元,占據全部營養保健品銷售收入的50.58%。

我國人(rén)口老齡化程度不斷加重,2017年65歲以上(shàng)人(rén)口比重已經達到了11.6%,伴随着人(rén)口老齡化程度加深的是與養老、醫(yī)療等相關産業的蓬勃發展,在營養保健品行(xíng)業,主要使用人(rén)群為(wèi)老年人(rén)的滋補類保健品占全部市場(chǎng)比重也超過了30%。2017年,滋補類保健品銷售收入約為(wèi)748.05億元,占全部營養保健品銷售收入的30.59%。而其他三類營養保健品所占比重不大(dà),合計(jì)占比不足20%。

我國營養保健品行(xíng)業品種市場(chǎng)結構占比統計(jì)情況

數(shù)據來(lái)源:前瞻産業研究院整理(lǐ)

功能性結構分類中,普适類保健品銷量最高(gāo)

按照營養保健品的功能分類,增強免疫力這種普适類功能性保健品銷量最高(gāo),2017年銷售收入達到758.30億元,占全部市場(chǎng)比重的31.01%。占全部市場(chǎng)比重超過10%的還(hái)有(yǒu)緩解體(tǐ)力疲勞功能的營養保健品,2017年銷售收入為(wèi)26..95億元,占全部市場(chǎng)比重的10.79%。改善睡眠、通(tōng)便、增加骨密度、輔助降血脂、解酒護肝等功能的營養保健品也有(yǒu)較大(dà)市場(chǎng),主要與解決常見病或适用于生(shēng)活中常見場(chǎng)景有(yǒu)關,都占據了全部市場(chǎng)5%以上(shàng)的份額。其他功能類别的營養保健品市場(chǎng)較小(xiǎo),合計(jì)占比不超過30%。

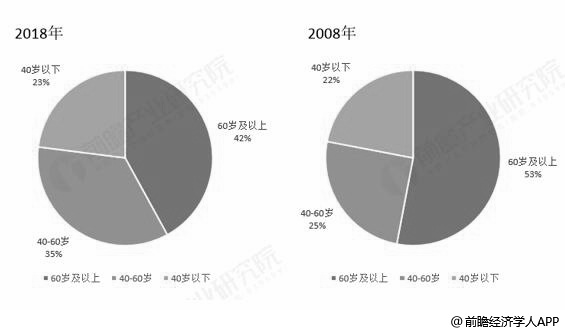

老年人(rén)是依舊(jiù)消費主力,中年人(rén)後來(lái)居上(shàng)

随着現代生(shēng)活壓力的逐漸加重,越來(lái)越多(duō)的中年人(rén)也加入了保健品消費的主力大(dà)軍中,“保溫杯裏泡枸杞”不在是一句玩笑,而是在現實生(shēng)活中裏切切實實發生(shēng)的事情,越來(lái)越多(duō)的白領人(rén)士出現了亞健康的狀态。于是保健品企業紛紛将目光瞄準這個(gè)新型的市場(chǎng),保健品是老人(rén)的專屬的說法一去不複返。

2008年,60歲以上(shàng)老年人(rén)牢牢占據着中國營養保健品消費的半壁江山(shān),而40-60歲人(rén)群與40歲以下人(rén)群消費比例相差不大(dà)。而到了2018年,60歲以上(shàng)老年人(rén)與40-60歲的中年人(rén)對于營養保健品的消費比例僅差7%。

2008-2018年我國營養保健品市場(chǎng)消費者年齡結構對比情況

數(shù)據來(lái)源:前瞻産業研究院整理(lǐ)

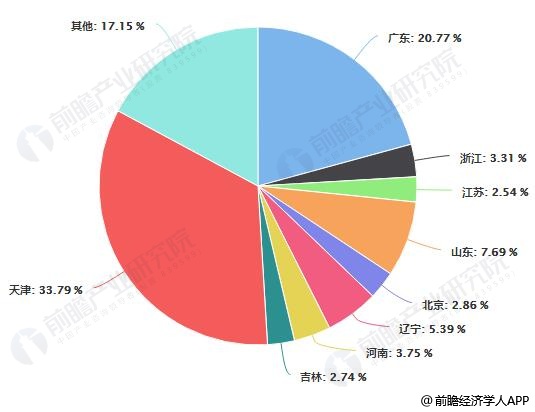

地區(qū)結構較為(wèi)集中,前五地區(qū)占比超過70%

由于地區(qū)收入、消費觀念、人(rén)口密度、地區(qū)政策支持等因素,我國營養保健品市場(chǎng)在地區(qū)結構上(shàng)呈現了集中化的趨勢,其中,天津市、廣東省和(hé)山(shān)東省銷售占比位于前三,比重分别為(wèi)33.79%、20.77%和(hé)7.69%。整體(tǐ)看來(lái),行(xíng)業銷售收入區(qū)域分布較為(wèi)集中,排名前五的省市區(qū)銷售占比達70.95%。

我國營養保健品市場(chǎng)分區(qū)域結構占比統計(jì)情況

文章來(lái)源:前瞻産業研究院

文章來(lái)源:前瞻産業研究院